Piccoli è bello? Anche molto grandi non è male, soprattutto se, dopo i passati freni delle autorità antitrust alle concentrazioni, i mercati ora richiedono i giganti. Ma com’è messa l’Italia per dimensioni delle imprese? Abbastanza bene, pare. I colossi ci sono e anche i grandi marchi. L’unico nodo (e magari si scioglierà, visto il caso Bending Spoons) è che mancano ancora i giganti dell’hi tech. Per il resto c’è tutto. Alimentare, beni di consumo, lusso, salute. Lo dice la foto del capitalismo italiano, scattata da Kpmg il 19 giugno per L’Economia. S’intitola «Il club delle aziende sopra i quattro miliardi», descrive lo stato dimensionale delle imprese italiane.

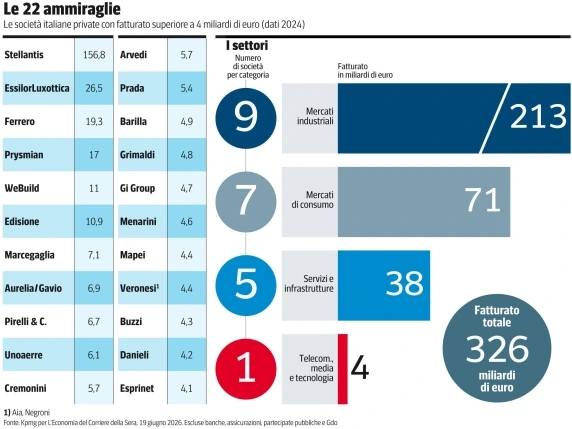

Sono 40 le società italiane con questa caratteristica, per un giro d’affari totale di 688 miliardi (ai fatturati del 2024). Più della metà, 22 — tolte le aziende pubbliche, le banche e la grande distribuzione— sono le ammiraglie del capitalismo privato. Valgono 326 miliardi e hanno un tratto in comune: sono perlopiù aziende familiari. Da EssilorLuxottica (26,5 miliardi) a Ferrero (19,3), da Webuild (11) a Marcegaglia (7,1), da Cremonini (5,7) ad Arvedi (5,7). E ancora, per esempio: Prada e Barilla, Mapei e Menarini, Buzzi e Danieli. Più Stellantis (156,8), in cima alla classifica. La gran parte, nove imprese su 22 con 213 miliardi di ricavi, lavora sui beni industriali. Segue il comparto dei beni di consumo (sette aziende per 71 miliardi), quindi servizi e infrastrutture (cinque aziende per 38 miliardi), infine telecom, media e tech (una per 4,1 miliardi, Esprinet). Solo tre le quotate: Prysmian, Esprinet e Pirelli, a conferma della scarsa propensione italiana ad aprire il capitale.

Accanto a questa foto c’è poi un altro quadro, disegnato da Kpmg per L’Economia: quello dei «grandi campioni di domani». Sono le imprese fra i due e i quattro miliardi di fatturato (sempre ai valori 2024), quelle in arrivo nel club. Già ben strutturate, hanno iniziato a crescere e, probabilmente, non possono permettersi di fermarsi. Sono 35 società, per un valore aggregato di 98 miliardi. Nomi come Italpreziosi (3,9 miliardi ma è già salita nel 2025 oltre i cinque) e Brembo (3,8), la Bolton del tonno Rio Mare (3,5 miliardi, famiglia Nissim) e l’Oniverse di Calzedonia ( 3,5, Sandro Veronesi), De’ Longhi e Chiesi (3,4 miliardi entrambe), Lavazza (3,3) e Moncler (3,1), Ariston (2,6) e Amplifon (2,4). E ancora, fra gli altri: Giorgio Armani e Reply, Ima e Coesia, la Gesco di Amadori e la Bracco.

Di queste 35 società fra i due e i quattro miliardi, quasi la metà lavora sui beni di consumo: 15 aziende, con 42 miliardi di ricavi. Una differenza con i supergiganti, concentrati sui beni industriali (che in genere portano più fatturato). Qui, fra «gli inseguitori», il settore industrial market è al secondo posto con dieci società su 35 e 28 miliardi di ricavi. Segue il comparto energia (quattro aziende per 13 miliardi), quindi telecom, media, tech (quattro aziende per 11 miliardi), infine servizi e infrastrutture(due società per quattro miliardi). Anche qui le imprese familiari pesano: superano i 100 miliardi di ricavi complessivi.

«La soglia dei quattro miliardi — dice Marco Perrone , partner di Kpmg — segnala il passaggio da multinazionale in fase di sviluppo a piattaforma con massa critica europea o globale. Superare quella dimensione significa maggiore capacità d’investimento, più forza negoziale, possibilità di presidiare mercati diversi e maggiore resilienza su volatilità delle materie prime, tassi, energia e scenari geopolitici».

Perciò il gruppo inseguitore, fra i due e i quattro miliardi, preme. «Il passaggio di classe è già in corso — dice Perrone —. Il Rapporto Draghi ha posto al centro del dibattito europeo il tema della scala: senza dimensione adeguata non si finanziano tecnologia, transizione energetica e presenza globale. Questa lezione, le imprese italiane di vertice l’hanno interiorizzata». La differenza fra chi riesce e chi no, la fanno l’internazionalizzazione, l’accesso ai capitali, il potenziamento delle prime linee manageriali. E le acquisizioni, ormai cruciali. «Le imprese familiari hanno cambiato marcia — nota Perrone —. Il mercato M&A italiano ha chiuso il 2025 con circa 1.350 operazioni per oltre 70 miliardi di controvalore e le grandi imprese italiane sono sempre più spesso dal lato dei compratori, anche su operazioni internazionali miliardarie». Si vedano i casi Amplifon e Chiesi, Ferrero e Ariston, Brembo e Mapei.

Ma mentre le acquisizioni proseguono, l’apertura del capitale ancora stenta e la partita tecnologica resta aperta. Perciò l’economista Innocenzo Cipolletta, presidente dell’Aifi (private equity e venture capital), è critico. «La foto rivela imprese solide con mercati solidi ma è una realtà invecchiata, in Italia come nel resto d’Europa — dice —. La nuova economia non c’è, le imprese nuove stanno in America. Non siamo ancora creatori di tecnologie, salvo rari casi».

L’altra considerazione di Cipolletta è lo «scarso appeal» della Borsa. «Non è più un punto di raccolta dei capitali — dice —. Si teme di perdere il controllo azionario e con i flottanti troppo bassi spesso non viene riconosciuto il valore dell’azienda. Questo giustifica la crescita del private capital, che favorisce i processi di crescita e di acquisizione». Perché, se «nessuna delle imprese fra i due e quattro miliardi ha l’obbligo di crescere», c’è invece «l’obbligo di essere pronti se si presenta l’occasione».